摘要:关于开办费的最新账务处理,主要包括理解其定义、范围及会计处理规定。企业需准确记录开办费支出,按照会计准则进行摊销,确保合规性。实际应用中,应结合实际业务情况,灵活处理开办费,如合理划分项目、规范核算流程等,以优化财务管理,提高企业经济效益。

本文目录导读:

随着经济的发展和企业规模的扩大,开办费的会计处理逐渐成为企业财务管理的重要环节,开办费涉及企业设立初期的各项费用支出,其处理方式的合理性和准确性直接影响到企业的财务状况和经营成果,掌握开办费的最新账务处理方法和规定,对于企业的财务管理人员来说至关重要,本文将详细介绍开办费的最新账务处理要求,并结合实际操作中的注意事项,以期帮助企业更好地理解和应用。

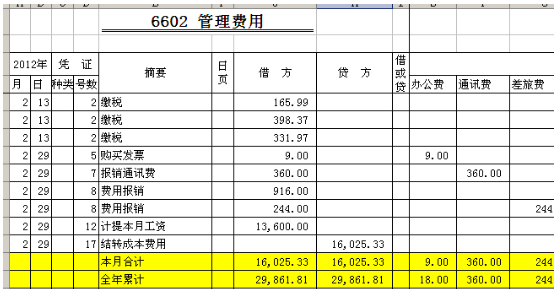

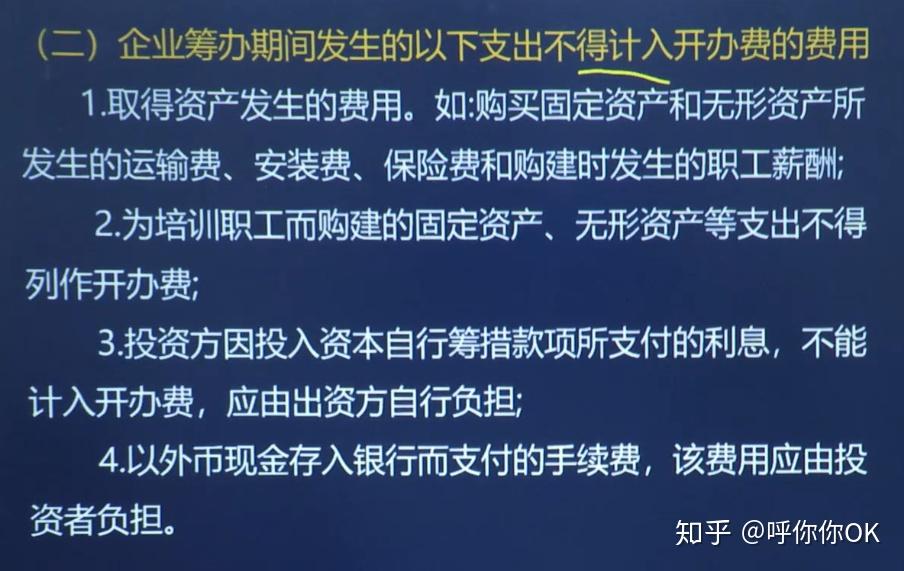

开办费是指企业在筹建期间发生的各项费用支出,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,这些费用属于企业取得生产经营活动资格所发生的费用,应当进行合理的会计处理,开办费不同于其他费用的一大特点是其发生时间较为集中,且涉及金额较大,因此对其处理需要特别关注。

最新账务处理要求

根据最新的会计准则和财务规定,开办费的最新账务处理要求主要包括以下几个方面:

1、费用科目设置:企业应当在会计科目中设置开办费科目,用于核算筹建期间的各项费用,要根据费用的性质和用途进行明细科目的设置,以便更好地反映开办费的构成和用途。

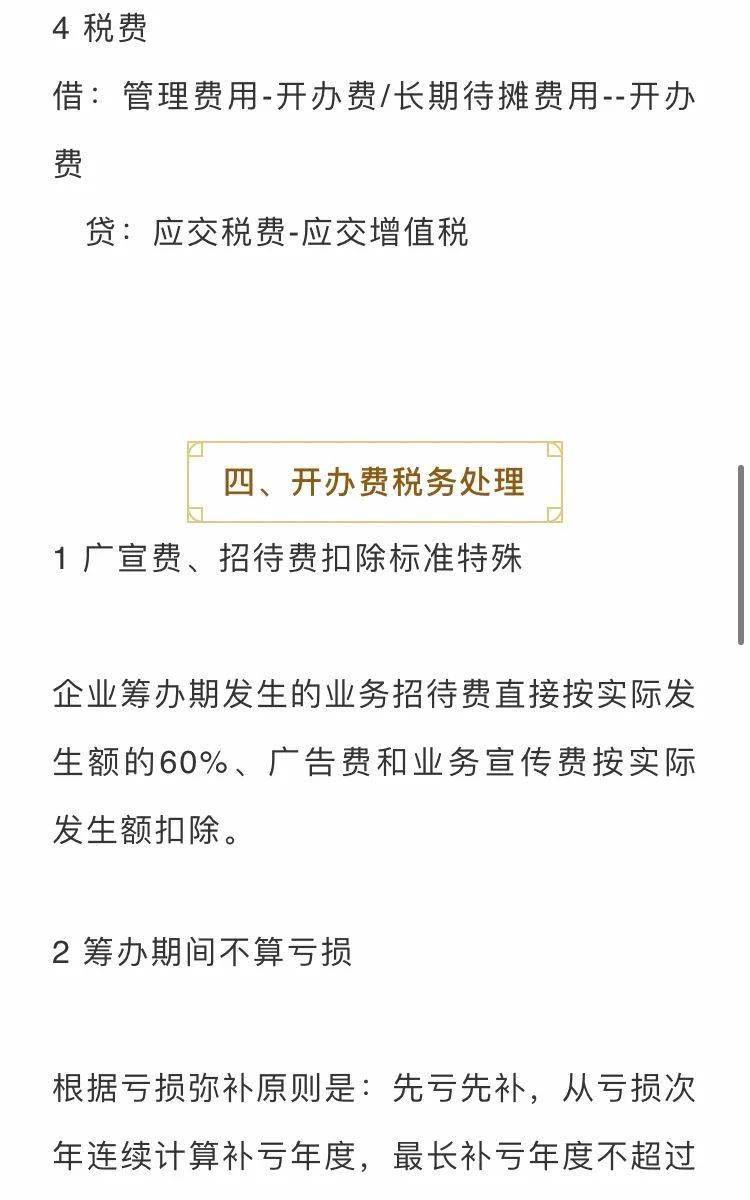

2、费用核算原则:开办费的核算应遵循实际成本原则,即按照实际支付金额进行核算,对于尚未支付但应由本期承担的费用,企业应当按照预计金额进行预估并计入开办费。

3、费用分摊:对于筹建期间的开办费,企业应当按照一定的方法进行分摊,常见的分摊方法包括按筹建期间的天数进行分摊、按预计的经营期限进行分摊等,企业应根据自身情况选择合适的分摊方法。

4、会计处理流程:企业在发生开办费时,应当按照规定的流程进行会计处理,企业需要将开办费先通过“预付账款”等科目进行归集,待企业开始生产经营活动后再转入相关费用科目,要做好相关凭证的整理和归档工作,以便审计和查询。

实际操作中的注意事项

在开办费的最新账务处理过程中,企业需要关注以下几个方面的实际操作事项:

1、遵循相关法规:企业要遵循国家相关的法律法规、会计准则和财务制度,确保开办费的会计处理合法合规。

2、准确核算:企业需要对开办费进行准确核算,确保费用的真实性和完整性,要避免将非开办费用计入开办费,以免影响财务报表的准确性。

3、合理分摊:企业需要根据自身情况选择合适的开办费分摊方法,并合理确定分摊期限,分摊方法的合理性和准确性将影响企业的财务状况和经营成果。

4、凭证管理:企业要做好开办费相关凭证的整理和归档工作,以便审计和查询,凭证的完整性和规范性将直接影响企业的财务工作质量和效率。

5、沟通与协作:企业的财务人员需要与其他部门(如行政部门、人力资源部门等)保持良好的沟通与协作,确保开办费相关信息的及时传递和共享,这将有助于企业更好地理解和应用开办费的最新账务处理要求。

开办费的最新账务处理对于企业的财务管理至关重要,企业需要关注最新的会计准则和财务规定,掌握开办费的最新账务处理要求,并在实际操作中注意遵循相关法规、准确核算、合理分摊、凭证管理和沟通与协作等方面的事项,只有这样,企业才能更好地理解和应用开办费的最新账务处理要求,提高财务工作的质量和效率,为企业的发展提供有力的支持,企业还需要不断学习和探索新的财务管理方法和技巧,以适应不断变化的市场环境和经济形势。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...